炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开头:证券之星

近日,青岛银行(002948.SZ)拟在财富处置平台公开转让一笔数千万级债权引起温顺,该债权曾在10月份遇到流拍,而其背后触及的向原鼓动追债“难”清爽了青岛银行在照旧贷款业务中的放纵。

证券之星闪耀到,青岛银行寻求处置债权的背后或受到策画压力的影响,该行此前浮现的2024年第三季度财报骄横,尽管在买卖收入和净利润上终澄澈一定程度的增长,但仍靠近诸多问题。

其中净息差捏续收窄,利息收入增长靠近瓶颈;中间业务收入增长乏力,手续费及佣金净收入同比下落;加之财富质料虽在不良贷款率上有所改善,但可疑类贷款挪动率大幅攀升,也为该行财富质料稳固性带来了覆按。

01. 迥殊债权处置之困

证券之星闪耀到,青岛银行债权处置风云由来已久。主要围绕一笔7100万元的贷款难以收回,遴选降价转让债权或是无奈之举,而负债东谈主的身份较为迥殊,系其原第九大鼓动山东三利源经贸有限公司。

回溯至2021年2月,青岛银行向山东三利源披发这笔贷款,商定到期日为2024年2月23日,典质物是两处房产。然则,只是往时一年半,山东三利源便无力偿还。青岛银行赶紧吸收法律举止,告状后胜诉并恳求扩张,法院裁定拍卖典质房产。

但事与愿违,拍卖程度受阻,先是遇到案外东谈主提议扩张异议,径直导致暂缓拍卖,随后参加债权转让要领,却又因种种缘由不得不降价处理。

这一债权处置逆境激发诸多质疑。一方面,商场对典质批评估的合感性存疑,据安堵客房价数据估算,用作典质的房产内容价值区间与那时银行给出的评估净值偏差较大。

另一方面,里面贷款经管过程备受拷问,向自家鼓动披发如斯大额贷款,前期尽责访谒是否到位?对鼓动策画、财务气象以及还款身手的预判为何出现偏差?这不仅相干到这笔贷款能否收回,更关乎银行里面风控体系的严谨性。

而跟着债权处置僵局赓续,青岛银行不仅靠近资金耗损风险,其声誉也在成本商场蒙上暗影,后续奈何完善贷款经管、化解不良债权,成为亟待处分的要津清贫。

02. 利息收入遇瓶颈、中收承压

把柄青岛银行10月28日发布的第三季度诠释,2024年前三季度,该行终了买卖收入104.86亿元,同比增长8.14%;包摄于母公司鼓动的净利润为34.55亿元,同比增长15.60%。

然则,从利息收入来看,2024年前三季度,该行的利息净收入为72.67亿元,同比增长5.58%,增速放缓。

证券之星闪耀到,光大证券(维权)针对青岛银行三季报发布研报骄横,该行1-3Q24净息差为1.75%,环比上半年收窄2bp,测算数据骄横,财富端,公司前三季度繁殖财富收益率为3.88%,较上半年下行3bp;负债端,前三季度付息负债成本率2.15%,较上半年下行3bp。

上述观念变化主要受需求不及布景下新披发贷款订价下行,交流LPR下调、存量按揭利率调降等要素影响,致青岛银行财富收益率运转承压。

此外,不仅利息收入增速减缓,青岛银行的非息收入增长也有所放缓,前三季度公司非息收入32亿,占营收比重较年中下落2.3pct至31%。

手续费及佣金净收入方面,把柄三季报,2024年前三季度,该行手续费及佣金净收入12.77亿元,同比下落4.56%。

据了解,答理业务在资管新规全面落地、突破刚兑后,客户对答理居品风险偏好骤变,不少银行答理销售难度加大,手续费收入暴减。

尤其是代销业务相通靠近挑战,跟着金融居品线上销售平台崛起,第三方代销机构以低费率、广品类招引客户,青岛银行代销上风不再,手续费抽成空间被挤压。

03. 财富质料现波动

证券之星闪耀到,扬弃2024年9月末,青岛银行的不良贷款率为1.17%,较年头下落了0.01个百分点;拨备遮蔽率为245.71%,较年头晋升了19.75个百分点。

在A股42家上市银行中,按不良率由低到高摆设,青岛银行位居第20位;拨备遮蔽率则从高到低位列第25位。

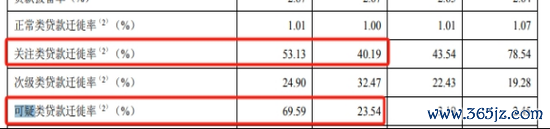

值得闪耀的是,2023年末青岛银行可疑类贷款7.12亿,占贷款总边界0.24%;2024年9月末该行可疑类贷款降至5.83亿,占贷款总边界的0.18%,期内可疑类财富的存量边界下落明显。

然则,24Q3可疑类贷款挪动率却由2023年末的23.54%飙升至69.59%。温顺类贷款迁移率也同步晋升,固然举座边界下落,但突增的挪动率不免激发投资者温顺。

需要闪耀的是,尽管青岛银行拨备遮蔽率有所晋升,但温顺类、可疑类贷款挪动率的权臣飞腾仍需引起疼爱,需要银行温顺贷款财富质料的变化,并吸收合乎的风险经管步履。(本文首发证券之星,作家|李一又)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜 九游体育官网登录入口